はじめに——これだけ読めば大丈夫

アメリカのクレジットカードは、minimum paymentだけ払っていても、残りの残高には利息がつきます。

Minimum Paymentは「最低支払額」であって、「全額返済」ではありません。

渡米直後のころ、夫はこの仕組みをよく知らず、minimum paymentだけを払っていました。

あとから明細を見ると、残った残高に利息がついていて、「払っていたのに、なぜ?」となったそうです。

日本のクレジットカード感覚だと、ここは本当に勘違いしやすいです。

この記事では、minimum paymentの意味、Statement Balanceとの違い、そして渡米直後に確認したいautopay設定をまとめます。

アメリカのクレジットカードは「借りたお金を返す」仕組みが基本

日本との一番の違い

日本のクレジットカードは、多くの人が翌月一括払いで使います。「来月、銀行から引き落とされる」という感覚に近く、自然と全額が支払われる仕組みになっています。

アメリカのクレジットカードは、もう少しはっきりと「信用(credit)を使ってお金を借りる」という性質があります。

前月から残高を繰り越していない場合、Statement Balanceをdue date(支払期限)までに全額払えば、通常は利息を避けられます。ただし、全額を払わなかった場合、残った金額は翌月以降に繰り越され、その残高に利息がつく設計になっているカードが多いです。

minimum paymentとは何か

毎月のカードの明細には、次の2つが書かれています。

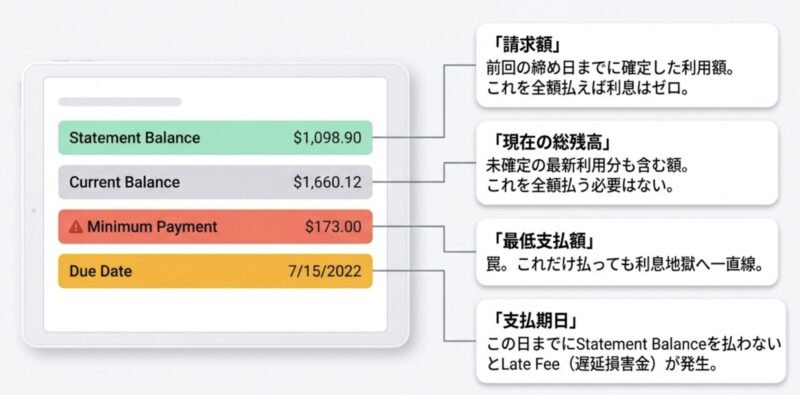

- Statement Balance(請求額):その月の支払いサイクルで確定した、支払うべき合計金額

- Minimum Payment(最低支払額):カード会社が設定する、「最低でもこれだけ払ってください」という金額

Minimum Paymentは、残高の一定割合(例:残高の1〜2%)または固定額のいずれか高い方で計算されることが多く、Statement Balanceよりずっと少ない金額になります。

ここが一番大事です。

Minimum Paymentを払っても、残りの残高は消えません。

残りは翌月以降に繰り越され、そこに利息(APR:年利)がかかってきます。日本の「リボ払い」に近い状態が、意識しないうちに起きてしまうのです。

Statement BalanceとCurrent Balanceの違い

混乱しやすいポイントが、2つの「残高」の表示です。

| 用語 | 意味 |

| Statement Balance | 請求サイクル締め日時点の、確定した請求額。これを全額払うことが基本です。 |

| Current Balance | 今この瞬間のカード利用残高。締め日以降の利用分も含まれます。 |

全額払うべきなのはStatement Balanceです。

たとえば、Statement Balanceが$800でも、締め日以降にさらに$200使っていれば、Current Balanceは$1,000になります。Statement Balanceの$800を払えば、当月の請求は完了です。Current Balanceをすべて払う必要はありませんが、混乱してどちらを払うか迷ったとき、少なくともStatement Balanceを全額払えば、利息を避けられる場合がほとんどです。

Autopayは「全額払い」に設定する

autopayとは

Autopay(自動支払い)は、毎月決まった金額を銀行口座から自動で引き落とす設定です。多くのカードでアプリやWebサイトから設定できます。

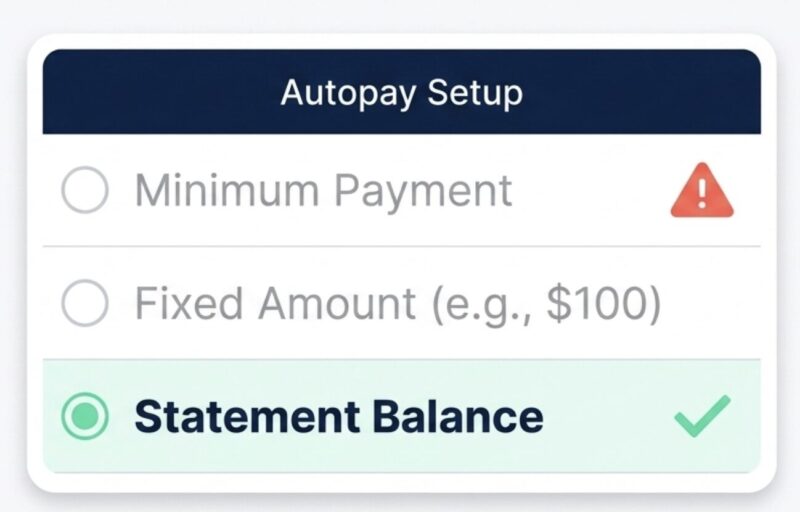

ここで注意が必要なのは、autopayで選ぶ金額の種類です。

多くのカードでは、autopayの設定時に次のような選択肢があります。

- Minimum Payment(最低支払額のみ)

- Fixed Amount(自分で決めた固定額)

- Statement Balance / Pay in Full(請求額全額)

利息を避けたい場合は、「Statement Balance」または「Pay in Full」を選ぶのが基本です。

「Minimum Payment」に設定したままにすると、毎月自動で払っているつもりでも、残高が繰り越され続けて利息がついてしまいます。

設定はカード会社のアプリかWebサイトから

日本のように「銀行口座を登録すれば全額自動引き落とし」という仕組みが当たり前ではありません。設定して、内容を確認するのは自分の責任です。

カードを作ったらすぐに、アプリにログインしてautopayの設定を確認してみてください。

late feeとcredit score——支払い遅れのリスク

due dateを過ぎると遅延手数料が発生することがある

Due date(支払期限)を過ぎると、late fee(遅延手数料)が発生することがあります。金額はカード会社や契約によって異なりますが、$30前後が一般的な水準です。

少額に見えますが、見落としが続くと積み重なります。

支払い遅れが長引くとcredit scoreに影響することがある

アメリカには「credit score(クレジットスコア)」という信用スコアの仕組みがあります。このスコアは、家を借りるときの審査や、ローンを組むときに参照されることがあり、アメリカ生活の基盤に関わります。

支払いの遅れが長引くと、このcredit scoreに影響する可能性があります。遅れが続いたり長期化したりすると影響が出やすくなるため、autopayを全額払いに設定しておくことは、late fee対策であり、credit scoreを守ることにもつながります。

渡米直後のクレカ設定チェックリスト

カードを作ったら、まずこの4つを確認してください。

1、autopayがStatement Balance(全額)になっているか確認する

→ アプリかWebサイトにログインして「Autopay」の設定を開く。「Statement Balance」または「Pay in Full」になっていればOK。

2、due date(支払期限)をカレンダーに入れる

→ autopayを設定していても、念のためdue dateは把握しておくと安心です。

3、minimum paymentだけ払う設定になっていないか確認する

→ autopayが「Minimum Payment」になっていると、残高が繰り越される可能性があります。

4、毎月の明細(statement)で不審な請求がないか確認する

→ Statement Balanceの中身を月1回確認する習慣をつけましょう。

チェックリストを保存しておきたい方へ

ここまで読んでいただいた方は、もう大丈夫だと思います。ただ、こういう設定って時間が経つと忘れますよね。

あとから見返せるように、

「渡米直後クレカ設定チェックリスト」をまとめています。

Substackで配布しているので、登録してお受け取りください。

今後も、「知らないと損するアメリカ生活の仕組み」をまとめていきます。

気になる方は、そのまま登録しておくと安心です。

覚えておきたい英単語まとめ

| 英語 | 意味 |

| Statement Balance | 請求額(支払うべき確定金額) |

| Current Balance | 現時点の利用残高。締め日以降の利用分も含む |

| Minimum Payment | 最低支払額 |

| Due Date | 支払期限 |

| APR | 年利(Annual Percentage Rate) |

| Late Fee | 遅延手数料 |

| Autopay | 自動支払い設定 |

| Credit Score | 信用スコア |

| Pay in Full | 全額払い |

| Grace Period | 猶予期間(利息が発生しない期間) |

この内容は、Podcast「Lab & Life」でも話しています。

夫が実際にminimum paymentを勘違いしていた話や、渡米直後にどんなカードを作ったのか、credit scoreをどう意識していたのかなど、記事では書ききれない生活感も含めて話しています。